1. SALE & PURCHASE MARKET TREND

(1) DRY BULKER MARKET

중국철강공업위원회(CISA)와 중국 상무부 관련 기관인 중국 국제무역촉진회의 야금 산업분회(MC-CCPIT)가 주최자로서 오는 29일에서 30일까지 3일간 제7차 중국 국제 철강원자재 연구 토론회가 다롄에서 개최된다.

토론회에는 각국 철강업계 관계자들이 참석할 예정으로 중국철강공업협회 및 중국 탑4 철강기업(바오산, 셔우강, 우한, 안강)과 세계 빅3 광산업체(BHP빌리튼, CVRD, 리오틴토), 니폰스틸도 포함되어 있는데 , 지난해에도 그랬듯이 본 연례 토론회 이후 2008년 철광석 기준 가격 협상이 시작될 것이기 때문에 그 귀추가 주목된다.

최근 인도로부터의 중국 내 철광석 수입 가격이 연초 73~74달러 수준의 두 배 이상 급등한 170달러를 넘어선 가운데, 중국측 국영기업 철강 및 철광석 관련 부문 관계자 중 처음으로 시노스틸의 인도지사 경영이사인 왕홍션은 내년 철광석 가격이 25%가량 상승할 것이라 전했다.

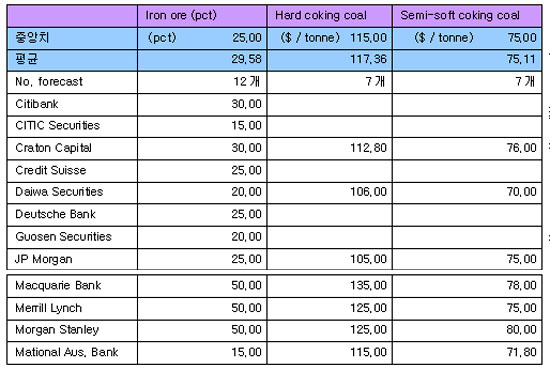

5년 연속 상승세를 잇고 있는 철강석 가격의 내년 인상률에 대한 여러 분석기관의 전망치의 평균은 25%인데, 범위는 최소 15%에서 최대 50%였다. 또한 제철용 연료탄의 상승세도 이어지고 있는데 하기 표는 각 분석기관이 최근 내놓은 두 원자재의 내년도 전망치이다.

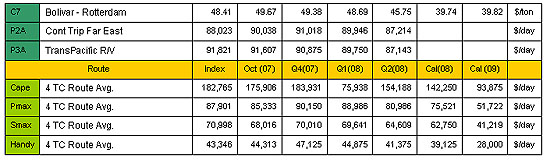

지난주 케이프시장은 스팟시장의 움직임보다 5년 용선 시장이 더 활발했을 정도로 기간용선시장의 성약이 두드러졌다. 177K DWT급 Anangel Dynasty (1999년 건조)는 내년 상반기 인도 예정으로 5년 용선에 무려 80,000달러에 성약되면서 용선료 상승을 이끌었는데, 이전주 신조 176K DWT급 Anagel Happiness는 2008년 1월 인도예정으로 5년 용선에 7만7,500달러를 기록한 바 있다. BCI TC 평균 용선료는 이전주 대비 1,784달러 내린 18만2,765달러를, BCI는 주초하락-후반상승의 V자 반등을 보이면서 이전주 대비 63포인트 하락한 15,412포인트를 기록했다.

파나막스 시장은 Prompt tonnage 부족으로 이전주 상승세 주춤한 듯 BPI TC 평균 용선료는 478달러 내린 8만7,901달러를, BPI는 65포인트 하락한 10,854포인트를 기록 했지만 주 후반 상승 회복세를 띄면서 반등의 기미 보였으며, 단기 용선은 9만3,500달러 선을, 1년 용선은 8만1,000달러 선을 형성했다.

케이프시장 및 FFA 시장의 상승 견조세가 파나막스 시장에도 이어질 전망이다. 한편 호주 뉴캐슬항 연료탄 가격은 이전주 최고치인 76,16달러에서 소폭 하락한 75.99달러를 기록했고, 22일자 뉴캐슬항 대기선박수는 이전주 대비 6척 줄어든 37척, 대기시간은 4.10일 줄어든 15.55일로 보고되었다.

핸디 및 핸디막스 시장은 꾸준히 상승세를 이어가고 있다. 핸디막스 1년 용선료는 60,000만달러를 육박하고 있고, 수프라막스 단기용선은 70,000만불 이상을 웃돌고 있다. 핸디 28,000 DWT급 Eastern Star는 내년 1월 인도예정으로 1년 용선에 일일 4만2,000달러에 성약되었다.

미국 3위의 증권거래소인 아메리칸증권거래소 상장사인 그리스 Oceanut Inc.가 그리스 Restis Group 산하해운사인 Enterprise Shipping and Trading으로부터 9척의 벌크선(케이프사이즈 신조 2척, 파나막스 4척, 수프라막스 신조 3척)을 매수했다.

총매수가는 7억달러 상당인데, 그 가운데 2006년 성동조선소에서 약 6,200만달러에 발주됐던 172K DWT급 케이프사이즈선 2척의 리세일가는 2009년 2분기 인도예정으로 각각 1억3,100달러 그리고 중국 Kouan 조선소에서 2005년 발주되었던 53K DWT급 수프라막스 3척 가운데, 2008년 인도예정인 2척의 리세일가는 6960만달러, 2009년 인도예정인 1척의 리세일가는 6,400만달러로 보고됐다.

노르웨이 Golden Ocean Group은 지난해 8월 1억1,400만달러(5년 Bareboat Charter를 포함)에 매수했던 5척의 파나막스 (70,000 DWT급 Clipper Jade / Clipper Joy (1994년 건조), 70,100 DWT급 Clipper Jasmine (1994년 건조), 65,600 DWT급 Clipper Glory / Clipper Gem (1990sus 건조) 가운데 Golden Jasmine(ex Clipper Jasmine)과 Golden Jade(ex Clipper Jade)를 1억2,500만달러에 매각했는데, 2척의 매각가가 1년 전 5척의 매수가에 해당되는 것을 볼 때 사는 것보다 파는 것이 중요하다는 매매타이밍의 적절성을 가히 실감치 않을 수 없다.

그리스 Efnav가 소유한 52,000 DWT급 Flora (1993년 건조)는 4,650만불에 매각되었다. 지난해 11월 Sistership인 Prex (1993년)는 2,330달러에 매각된 바 있는데, 14년 전 2척의 발주가는 각각 1,900만달러였다. 독일 Oldendorff Carriers는 이전주 20,400 DWT급 핸디사이즈 벌크선 Elise Oldendorff (1998년 건조)를 그리스 바이어에게 2,850달러에 매각한 것에 이어 2척의 20,427 DWT급 Kent Pionner 와 Kent Timber (1999년 건조)를 홍콩 바이어에게 각각 3,050만달러에 매각하였다.

(2) TANKER MARKET

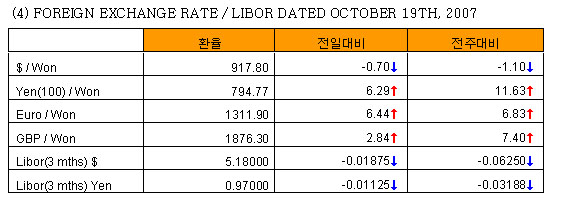

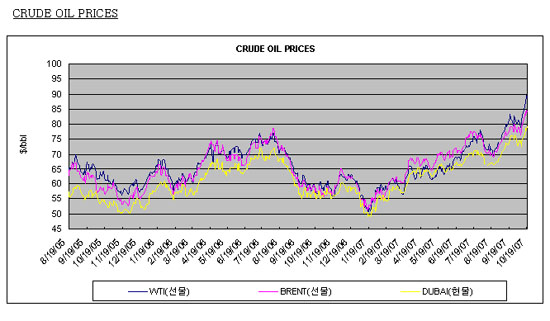

지난 18일 뉴욕 상업거래소 시간외 거래에서 11월 인도분 서부텍사스중질유(WTI)가 배럴당 90달러를 기록하며 원유 선물 거래 사상 최고치를 갱신하였으며, 두 달 전에 비해 약 23% 가량 상승한 국제유가는 이제 100달러를 목전에 두고 있다. 미 달러화의 약세가 지속되고, 중동에서 터키 남서부 및 이라크 북부의 쿠르드 무장단체 소탕을 위한 작전이 터키 의회의 승인 얻으면서 중동 지역의 지정학적 불안 요인이 가중되어 지난 주 국제 유가는 급등세를 보였으며, 연 내 배럴 당 100달러를 넘어설 것이라는 전망이 나오고 있다. 다가올 동절기 석유 소비 증대는 향후 국제 유가 상승에 일조 할 것으로 보인다. 10월 12일(금) 배럴당 75.45달러에 거래되었던 중동산 두바이유(현물)의 경우 배럴당 4.14달러 상승하여 10월 19일(금) 배럴당 79.59달러에 거래되었고, 미 서부 텍사스 중질유(선물)의 경우 이전 주 대비 4.91달러 상승한 배럴당 88.60달러에 거래되었다.

지난주 탱커 중고선 시장을 살펴보면, 그리스 DYNACOM사에서 세 척의 S/H AFRAMAX TANKER, ’POPPY’,‘THISTLE’,’ROSE’(약 100,000 DWT, ONOMICHI 1990/1991/1990년 건조)를 EN BLOC으로 매각 하였으나 선가는 알려지지 않았다. DYNACOM사는 약 2 주 전에도 두 척의 S/H AFRAMAX TANKER ‘SPRIT II’,’LOTUS’(약 100,336 DWT, ONOMICHI 1991년 건조)를 척당 2,900만달러에 매각한 것으로 전해졌으며, 보유 중이던 총 10 척의 S/H AFRAMAX TANKER 중 현재 5척 정도만 남아 있는 것으로 보인다. 매각된 선박들은 현재 연일 최고가 행진을 하고 있는 DRY 시장에 투입되기 위하여, 모두 DRY BULK 선으로 개조될 것으로 예견되고 있다.

또한 지난 5월 두 척의 37K 케미칼 탱커 ‘BRITISH ENDEAVOUR’,’BRITISH ENDURANCE’(37,280 DWT, 1992년 건조)를 척당 4,250만달러에 EN-BLOC 매각 했던 BP사에서 지난 주에도 ‘BRITISH ENGINEER’,’BRITISH EXPERIENCE’(약 37,343 DWT, 2003년 건조) 두 척의 37K 케미칼 선박을 독일의 한 선주에게 매각한 것으로 알려졌다. 매매가는 척당 4,625만달러로 전해졌으며, 이번 매각된 선박들의 경우 지난 5월에 매각한 선박들과 비교 하면, 척 당 375만달러 정도 높은 가격에 거래가 이루어졌다.

(3) SNP FIXTURE LIST (For last 2 weeks) (* = undisclosed)

(4) SCRAP AVERAGE PRICES

2. CHARTERING MARKET TREND

(1) DRY BULKER MARKET

DRY INDICES

INDICATION DATED OCTOBER 19TH, 2007

DRY BULKER FIXTURE LIST

(2) TANKER MARKET

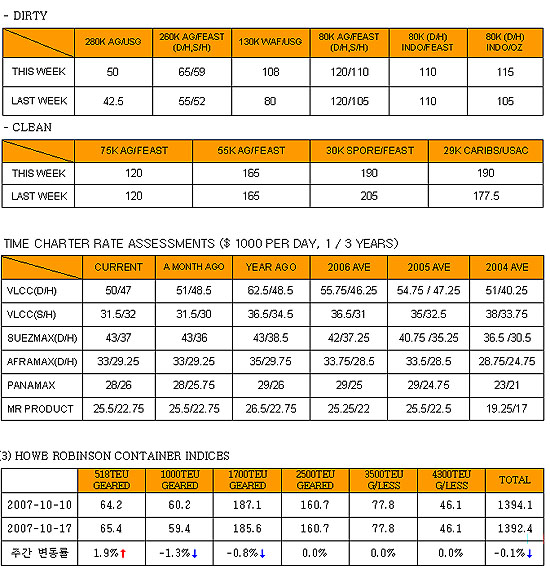

**DIRTY MARKET

VLCC

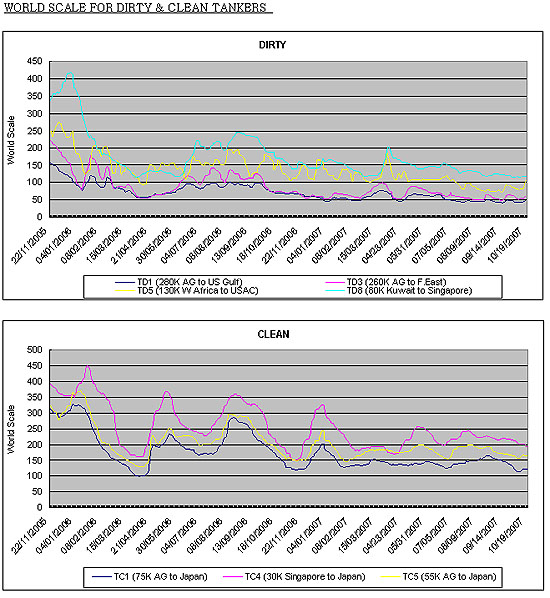

11월 화물에 대한 계약이 시작되면서 활발한 시장의 모습을 보인 VLCC SPOT 시장에서는 대부분의 항로에서 WORLD SCALE이 상승하며 그 동안 크게 떨어졌던 운임을 만회하려는 모습을 보였다. 이러한 운임 상승에 대하여 단순히 다음 달 물량으로 인한 반짝 상승인지, 아니면 전통적인 동절기 성수기에 들어서는 것으로 볼 것인지는 시장의 모습을 조금 더 지켜 봐야 할 것 같다.

대부분의 항로에서 WORLD SCALE이 상승하였지만, 벙커가격이 전 주 대비 약 5.2% 가량 상승한 USD 442.50/MT(FUJAIRAH기준)에 거래되며 선주들의 이익을 상쇄하였다. 중동에서 한국으로 오는 D/H VLCC의 WORLD SCALE의 경우 전 주와 비교하여 약 10 포인트 상승한 65 포인트, S/H VLCC의 경우 전 주보다 7 포인트 상승한 59 포인트 정도에 거래되었으며, 이를 기준으로 D/H VLCC 중동에서 한국으로 오는 항로에서 선주의 평균 DAILY EARNING을 계산하여보면 약 $31,300/DAY 정도가 된다.

SUEZMAX

SUEZMAX SPOT시장에서도 11월 물량으로 인한 수요 증가로 운임 상승이 나타났으며, 대부분의 항로에서 WORLD SCALE이 상승하였다. 벙커 가격의 상승 또한 운임 상승의 원인이 되었던 것으로 보인다. W.ARICA-USAC항로의 경우 전 주 보다 WORLD SCALE 28 포인트 정도 상승한 WORLD SCLAE 108 정도에 거래가 이루어 졌고, 선주의 평균 DAILY EARNING은 약 $30,200/DAY 정도를 기록하였다.

AFRAMAX

지난 주 AFRAMAX SPOT 시장에서는 WESTERN항로와 지중해간 항로에서 활발한 시장의 모습을 보이며 큰 폭으로 운임이 상승하였고, EASTERN 항로에서는 전 주와 큰 변동 없는 보합세를 보였다. 지중해간 항로에서 80K D/H 선박의 WORLD SCALE은 전 주 보다 80 포인트 정도 상승하며 W.S. 200 포인트 정도에 거래 되었고, 중동-극동 항로에서는 전 주와 비슷한 수준인 W.S. 120 포인트 정도에 거래가 이루어 졌다.

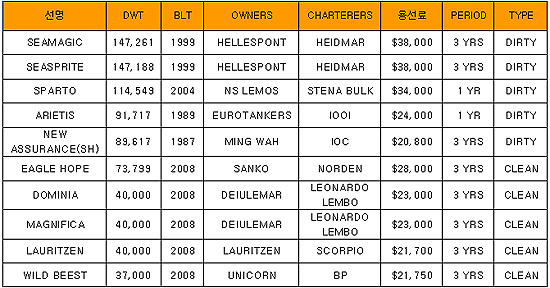

TANKER TIME CHARTER FIXTURE LIST

SPOT RATES INDICATOR (WORLD SCALE 2007)