1. SALE & PURCHASE MARKET TREND

(1) DRY BULKER MARKET

세계 최대 광산업체인 BHP 빌리튼이 경쟁사인 리오 틴토에 대한 인수합병 움직임을 재개했다. 지난 5월 세계 최대 알루미늄 생산업체인 미국의 알코아가 캐나다의 알칸 인수에 나서면서 BHP 빌리튼의 리오 틴토 인수설이 불거졌고 당시 1000억(약 92조원) 달러 규모의 인수 제안을 한 것으로 알려진 바 있다.

이번의 인수 제안가는 역대 최대 인수가인 1100억(약 100조원)이었으나 리오틴토 이사회는 만장일치로 인수 제안가가 저평가됐다며 거절했다. 해상 운송되는 철광석의 70%가 브라질 CVRD, BHP 빌리튼, 리오 틴토에 의해 생산되는데 그 가운데 BHP 빌리튼과 리오 틴토가 차지하는 비중은 38%이다. 두 광산업체의 합병이 성사된다면 6개 대륙 모두에 광산을 보유한 세계 최대 시장점유율의 초대형 광산기업이 탄생하게 된다.

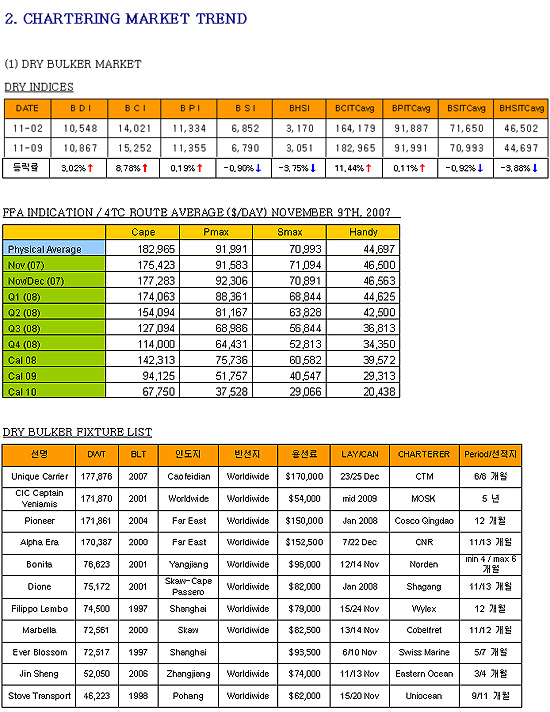

큰 폭의 출렁임을 딛고 BCI는 9일 이전주 대비 8%(1,231포인트) 상승하여 1만5252포인트 기록했고 BCI TC 평균 용선료도 11%(18,786달러) 오른 18만2965달러를 기록하면서 재반등 궤도에 진입한 모습이었다. 브라질 항만 체선을 완화하기 위해 올해 말까지 하주들의 Cargo Splits을 금지한다는 소식이 선주들의 용선료 추가 상승 기대를 높이고 있다.

기간용선시장에서는 171K DWT급 선박이 2009년 상반기 인도예정으로 5년 용선에 일일 용선료 5만4000달러에 성약됐다.

대서양 수역에서의 다수의 공선 항해 선박과 태평양 수역에서의 가용 선박 증가로 Spot 운임이 하락하면서 주 초 BPI 하락이 이어졌지만, 주 후반 태평양 수역 기간 용선 시장이 강세 보이면서 소폭 반등을 이끌었다.

BPI는 보합세를 보이며 이전주 대비 21포인트 상승한 1만1355포인트를 BPI TC 평균 용선료는 104달러 상승한 9만1991달러를 기록했다. 한편 9일 뉴캐슬항 유연탄 가격은 이전주 대비 1달러43센트 오른 83달러51센트를 기록하면서 최고가를 기록했다.

뉴캐슬항 대기선박수는 이전주 대비 2척 늘어난 42척에 대기시간은 0.81 줄어든 13.96일로 12일 보고됐는데, 올해 말까지 대기선박수가 40여척 내외 수준을 유지할 것으로 HVCCLT는 전망했다.

그리스 Dryships가 소유한 149K DWT급 케이프사이즈 벌크선인 Netadola (1993년 건조)가 2008년 5-6월 인도예정으로 9700만 달러에 매각됐고, 약 3주전 동형선인 149K DWT급 Tiger Lily (1995년 건조)는 9000만 달러에 매각됐다.

124K DWT급 CPT Costas (1981년 건조)는 2008년 3월 인도 예정으로 중국바이어에게 2550만 달러에 매각되었다. 지난 8월 매각된 140K DWT급 Cape Brazil (1981년 건조)은 2250만과 비교하여 좋은 가격을 형성했다.

노르웨이 Golden Ocean은 6척의 파나막스 벌크선을 재매각했다. 올해 3월과 7월에 인도 Pipavav조선소에 각각 발주한 4척과 2척의 75K DWT급 파나막스 벌크선의 en bloc 조건 매각가는 3억5280만 달러로, 바이어는 런던소재 Britannia Bulk로 알려졌다. 6척은 2009년 1분기부터 2010년 3분기까지 인도될 예정인데, 발주가는 3600만 달러였다.

(2) TANKER MARKET

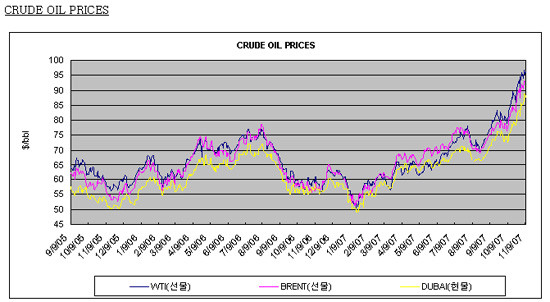

지난 주 북해 지역에서 태풍으로 인한 기상악화로 CONOCO사와 BP사는 북해 석유 생산 플랫폼 근로자들을 철수 시키는 등 하루 약 8만 배럴 정도의 석유 생산이 중단되어 국제 유가 상승에 영향을 미쳤다.

국제 유가가 배럴당 100 달러에 근접하며 세계 경제를 압박하고 있지만, 미 에너지 전문 분석 기관인 켐브리지 에너지 연구소와 미국 에너지 정보청 등은 늘어나는 석유 수요로 인해 석유 수급이 불안정하여 내년에는 올해보다 유가가 더 오를 것이라고 전망 했다.

켐브리지 연구소는 공급 부족이 발생하는 고유가 시나리오 하에서, 내년 두바이유의 연 평균가격이 99.50달러에 달할 것이라고 내다봤고, 서부 텍사스산 중질유의 경우 105달러, 북해산 브렌트유의 경우 102.5 달러에 이를 것으로 추정했으나 이러한 고 유가 행진이 계속되는 상황에서도 석유매장량이 아직도 풍부하다는 점과 석유 생산량 증가 가능성 및 석유 생산비용 등을 근거로, 유가 100달러 시대는 오지 않을 것이란 분석도 만만치 않게 나오고 있다.

BP의 통계에 따르면 현재까지 확인된 석유매장량은 1조 4천억 배럴로 지난 10년간 12%나 증가했고, 이는 1조 7천억 배럴로 추산되고 있는 베네수엘라 오린코 오일샌드의 매장량을 제외한 것으로 이를 포함할 경우 앞으로 약 100년 동안 현재 수준의 산유량을 유지할 수 있다고 한다. 또한 석유 생산 비용이 가장 가혹한 채유조건을 가진 캐나다의 오일샌드의 경우에도 배럴당 30달러 정도이기 때문에 국제유가 하락의 가능성이 충분하다는 분석이다.

11월 2일 배럴당 85.05 달러에 거래되었던 중동산 두바이유(현물)의 경우 배럴당 2.49 달러 상승하여 11월 9일 배럴당 87.54 달러에 거래되었고, 미 서부 텍사스 중질유(선물)의 경우 이전 주 대비 0.39 달러 상승한 배럴당 96.32 달러에 거래됐다.

지난 주 탱커 중고선 시장을 살펴보면, 노르웨이의 FRED OLSEN GROUP에서는 중국의 BOHAI 조선소에서 건조중인 2척의 SUEZMAX 탱커 (약 159,000 DWT, 2009/2010년 건조)를 같은 노르웨이 선사인 NORDIC AMERICAN TANKERS사에 척당 9000만 달러에 매각했으며, 싱가포르의 DAXIN PETROLEUM사는 ‘M/T NIKA I’ (47,261 DWT, 2006년 건조), ‘M/T VERONA I’ (47,470 DWT, 2006년 건조) 두 척의 PRODUCT 탱커를 싱가포르의 투자회사인 FSL TRUST사에 8년 간의 나용선 계약을 포함하여 총 1억 1300만 달러에 매각한 것으로 알려졌다.

또 지난 8월부터 중고선 시장에 매물로 나와 있던 그리스의 STEALTHGAS사의 6척의 LPG선 중 ‘GAS NEMESIS’/‘GAS ORACLE’/‘GAS RENOVATIO’등 3 척의 매각이 시장에 보고 됐는데, 바이어와 선가는 알려지지 않았다. 38 척의 LPG선을 포함하여 총 46척의 선박을 보유하고 있는 STEALTHGAS사는 현재 ‘GAS CZAR’ (약 3,510 CBM, 1995년 건조), ‘GAS FORTUNE’ (약 3,512 CBM, 1995년 건조), ‘CHILTERN’ (3,312 CBM, 1997년 건조)등 3척의 LPG 운반선 매각 의사를 밝히고 적절한 바이어를 기다리고 있는 중이다.

(2) TANKER MARKET

**DIRTY MARKET

VLCC

지난 주 VLCC SPOT 시장에서는 약 20건 정도의 성약이 이루어지며 비교적 조용한 한 주를 보냈다. 연일 최고가 행진을 보이고 있는 국제 유가로 인해 벙커 가격 또한 오름세를 보이며, 전 주 대비 USD 15.0 /MT 가량 상승한 USD 510.0/MT(FUJAIRAH기준)에 거래됐다.

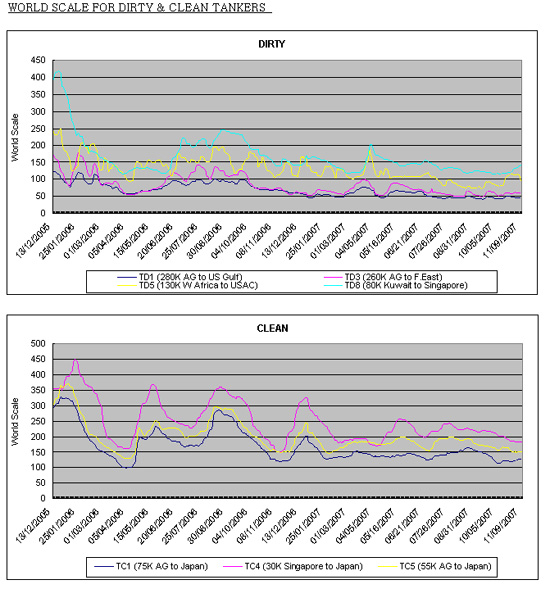

카고량에 비해 선복량이 풍부함에도 불구하고 더 이상 운임이 내려가지 않는 것은 높은 벙커 가격으로 인해 현재 운임 시장이 선주의 운항 마지노선에 근접한 것으로 이해할 수 있겠다. 벙커 가격 상승이 계속되고 다음 12월 물량에 대한 계약이 시작되면, 이러한 운임 상승요인이 시장에 반영될 것으로 전망된다. 중동에서 한국으로 오는 D/H VLCC의 WORLD SCALE의 경우 전 주와 비교하여 약 2.5 포인트 하락한 62.5 포인트, S/H VLCC의 경우 전 주보다 2.5 포인트 하락한 55 포인트 정도에 거래됐다.

SUEZMAX

풍부한 선복량으로 인해 SUEZMAX SPOT운임 시장에서는 운임 하락세를 보였다. W.AFRICA-USAC항로의 경우 전 주 보다 WORLD SCALE 5 포인트 정도 하락한 WORLD SCLAE 105 포인트 정도에 거래가 이루어 졌고, 선주의 평균 DAILY EARNING은 약 $25,600/DAY 정도를 기록했다.

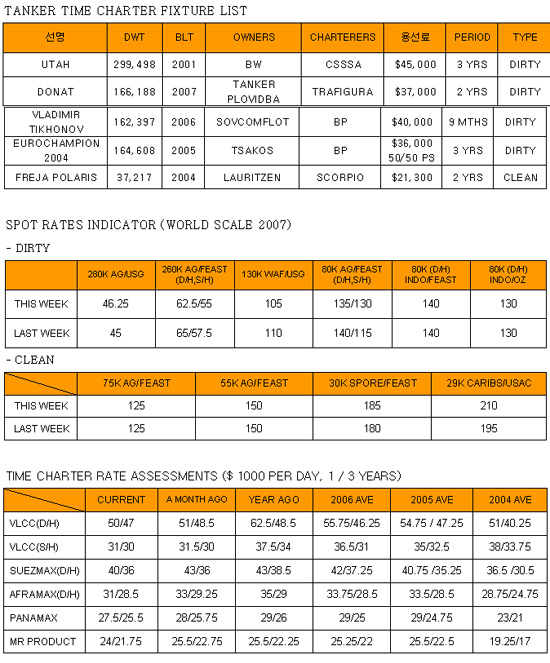

정기용선 시장에서는 TANKER PLOVIDBA사의 ‘M/T DONAT’(166,188 DWT, 2007년 건조)을 TRAFIGURA사에서 2년 동안 US$37,000/DAY에 용선하였고, BP사는 SOVCOMFLOT사로부터 ‘M/T VLADIMIR TIKHONOV’(162,397 DWT, 2006년 건조)를 9개월에 US$40,000/DAY, TSAKOS사로부터 ‘EUROCHAMPION 2004’ (164,608 DWT, 2005년 건조)를 3년 동안 US$36,000/DAY & 50/50 PROFIT SHARE 조건으로 용선한 것으로 알려졌다.

AFRAMAX

AFRAMAX SPOT 시장에서는 GULF/EAST 항로 및 카리브해 항로에서의 운임이 소폭 상승을 보였고, 지중해 및 유럽 항로 등에서는 전 주와 비교하여 큰 운임 하락을 보였다. 중동에서 극동으로 향하는 80K D/H 선박의 WORLD SCALE은 전 주보다 5 포인트 하락한 W.S. 135 포인트 정도에 거래가 이뤄졌다.