(1) DRY BULKER MARKET

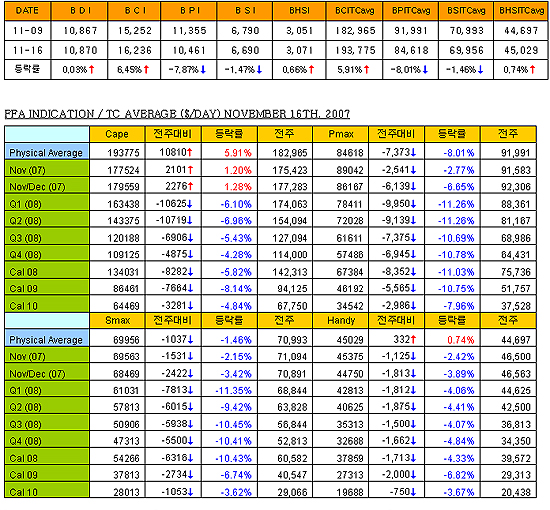

지난주 케이프 시장에서는 대서양 수역의 선복 부족이 용선료 상승을 이끌었다. 대서양 수역 Round Voyage 용선료가 200,000달러, Front Haul 스팟 용선료가 250000달러를 형성하면서 상승을 주도했는데, 이와 함께 BCI TC 평균 용선료는 15일 이전주 대비 11,000달러 이상 상승한 194,115달러를 기록하면서 사상 최고치를 경신하였고, BCI도 16,256포인트를 기록하면서 최고점을 찍었다.

그러나 15일을 정점으로 태평양 수역에서 보이기 시작한 용선료 하락세로 인해 16일인 금요일 하락 반전하면서 이번주 초 BCI는 121포인트 하락한 161,115포인트를 기록하였다. 기간용선으로는 171K DWT급 Nord Tramp가 Lay/Can 2008년 4월/6월로 5년 일일 용선료 76,650달러에 성약됐다.

파나막스 시장은 대서양 수역 Round Voyage 시장의 약세로 말미암아 상승 탄력이 둔화되면서 지수상 하락을 보였다. BPI는 상당폭 하락하면서 16일 이전주 대비 약 8% 하락한 10461포인트를, BPI TC 평균 용선료는 7,373달러 하락한 84,618달러를 기록했다.

FFA시장의 하락세와 더불어 태평양수역의 가용 선박이 넘치는 가운데 용선주들이 마켓에 형성된 높은 용선료의 부담을 더는 분위기가 형성되었고, 기간용선 성약도 낮게 조정된 용선료가 반영되는 모습이었다.

브라질 항만의 체선 완화를 위해서 하주들의 Cargo Splits이 제한을 받게 됨에 따라 파나막스 대서양 수역에서의 Cargo Splits 움직임이 줄어들면서 대서양 수역의 약세에에 영향을 끼친 것으로 보인다.

파나막스 시장과 비슷하게 핸디막스 시장도 수요 대비 가용 선복량 초과로 인한 타격 크게 받으면서 하락세 띠었고, 특히 극동수역에서 그 모습이 두드러졌다. 주초 모던 수프라막스의 Nopac Round Voyage 용선료가 70,000달러를 상회했지만 60,000달러선으로 크게 하락하는 모습을 보이면서 이전주 약세를 벗어나지 못했다.

전반적 약세를 보인 드라이 시장과 달리 SNP시장은 선가 강세가 이어지면서 더욱더 Owner 마켓 분위기가 짙어지고 있다. 선주들이 마켓에 성약된 선가보다도 무리하다 싶게 높은 선가를 부르면서 통상 10%의 deposit을 15% 내지 20%로 요구하는 경우가 늘고 있고 있는데, 이는 현재 마켓의 상승트렌드를 최대한 향유하려 하면서도 한편 MOA 계약 후 최소 4-5개월이 되어야 선박이 인도되는 상황에서 인도 기간 중에 있을 수 있는 마켓 하락에 대한 안전판을 확보(중도 계약 해지를 막으려는 차원)하려는 이중적인 모습이라 볼 수 있다.

바이어 입장에서는 나날이 상승하는 선가에 대한 부담에 추가하여 서브프라임모기지 부실에 따른 금융시장의 신용경색으로 자금확보의 어려움까지 겹쳐진 이중고를 겪고 있는 실정이다.

나스닥 상장 그리스 선사인 Dryships는 149K DWT급 케이프사이즈 벌크선인 Netadola(1993년 China Shipbuilding 건조)를 내년 5-6월 인도예정으로 9,700만 달러에 매각했다.

본선의 2004년 매입가는 3,740만 달러였다. 이번 매각과 함께 Dryships는 172K DWT급 Gran Trader (2001년 NKK 건조)를 현재의 용선(일일 20,000달러)이 끝나는 내년 5월 인도예정으로 1억5,000만 달러에 매입했다.

선주측 예상선가의 상향 조정이 계속되면서 셀러측에서는 선가를 1억6,000만 달러까지 호가하기도 했지만 결국 바이어 측의 제시선가인 1억4,500만 달러에서 500만 달러 상향된 1억5,000달러로 귀결됐다.

이로써 6년산 케이프사이즈 벌크선가의 새 최고가가 성립되었고, 지난 7월 시장에 떠돌던 본선의 1억500만 달러의 매각가와 대비하여 약 3개월 만에 30% 상승 트렌드를 이뤘다.

인도 선주인 Humpuss Intermoda Transportasi는 지난 8월 Dryships로부터 6,300만 달러에 70K DWT급 파나막스 벌크선인 Formentera(1996년 건조)를 매입했었는데, 본선을 노르웨이 금융사인 Pareto가 출자한 투자회사에 매각했다. 이번 성약은 단순 SNP딜이 아니라 파이낸싱딜로 BBC Back 구조이다. 총 매각가는 6,750만 달러로 Humpuss가 일일 3만8,500달러에 5년간 나용선했고, Purchase Option가는 2,450만 달러로 알려졌다.

독일 선주인 Reederei Nord가 소유한 2001년 건조 75K DWT급 파나막스 2척 Nordrhine와 Nordtrave가 내년 초 인도예정으로 독일 바이어에게 각각 8,500만 달러에 매각되면서 6년산 파나막스 벌크선의 선가 최고봉을 이뤘다.

11월 초 2004년 건조 75K DWT급 Loch Maree가 8,500만 달러에, 1999년 건조 73K DWT급 Red Nacre가 7,500만 달러에 매각된 것과 비교하여 높은 선가를 이룬 것을 알 수 있다. Reederei Nord는 1999년 현대삼호중공업에 7척의 75K DWT급 파나막스 벌크선을 각각 2,000만 달러에 발주했었고, Nordrhine와 Nordtrave는 이들 가운데 2척이다.

(2) TANKER MARKET

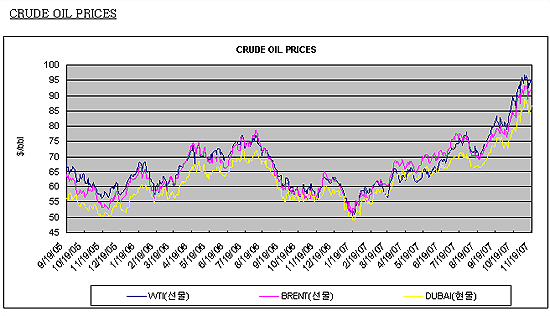

지난 주말 원유 증산에 대한 논의 없이 막을 내린 석유수출국기구(OPEC) 정상회의 결과로 인해, 지난 주하락세를 보였던 국제 유가는 금주 들어 다시 오름세로 돌아섰다.

지난 주 국제에너지기구(IEA)는 국제 유가가 상승함에 따라 석유 수요가 감소세를 보이고 있어, 2007년 4분기 세계 석유 수요 전망치를 당초 예상치보다 50만 B/DAY 하향 조정한 8천 710만 B/DAY로 전망했다.

IEA의 석유 수요 전망이 하향 조정되면서 국제 유가는 지난 13일 하루 만에 3달러 이상의 낙폭을 보이며 하락세를 보였지만, 지난 주말 사우디의 리야드에서 열린 OPEC 정상회의에서 원유 생산량 조정에 대한 언급 없이 마무리 되고, 또한 OPEC이 원유 생산량을 늘이더라도 유가 상승을 막을 수는 없을 것이라는 의견이 제기됨에 따라 국제 유가는 또 다시 오름세로 돌아섰다.

11월 9일 배럴당 87.54 달러에 거래되었던 중동산 두바이유(현물)의 경우 배럴당 2.39 달러 하락하여 11월 16일(금) 배럴당 85.15 달러에 거래되었고, 미 서부 텍사스 중질유(선물)의 경우 이전 주 대비 1.22 달러 하락한 배럴당 95.10 달러에 거래됐다.

지난 주 탱커 중고선 시장에서는 SUEZMAX 탱커 3 척을 포함하여 총 60여 척의 선박을 보유하고 있는 그리스의 CAPITAL SHIP MANAGEMENT CORP.사에서 PRODUCT 탱커 ‘MT MON AMI’ (29,994 DWT, 1982년 건조)를 알려지지 않은 바이어에게 약 550만 달러에 매각한 것으로 알려졌다.

CAPITAL사는 현재 건조중인 약 30여 척의 케미칼 탱커의 인도일을 기다리고 있으며, 선령이 오래된 4척의 30K PRODUCT 탱커, ‘AKTOR’,’ACHILLEAS’,’ATHLOS’ 그리고 ‘AMOR’(약 29,990 DWT, 1986년 건조)에 대한 매각 의사를 밝히고 적절한 바이어를 기다리고 있는 중이다.

이 외에 주목을 받은 거래로는 싱가폴의 PACIFIC CARRIERS사가 중동의 한 선사에게 매각한 ‘M/T ALAM CERGAS’ (34,671 DWT, 2007년 건조) 로, 이 선박은 중국의 DALIAN 조선소에서 건조 되었으며 선가는 4천 500만 달러에 매각된 것으로 전해졌다.

참고로 지난 10월 중순 ‘BRITISH ENGINEER’,’BRITISH EXPERIENCE’(약 37,343 DWT, 2003년 건조) 두 척의 선박은 각각 4천 625만 달러에 매매 된 것으로 보고 됐다.

2. CHARTERING MARKET TREND

(1) DRY BULKER MARKET

DRY INDICES

(2) TANKER MARKET

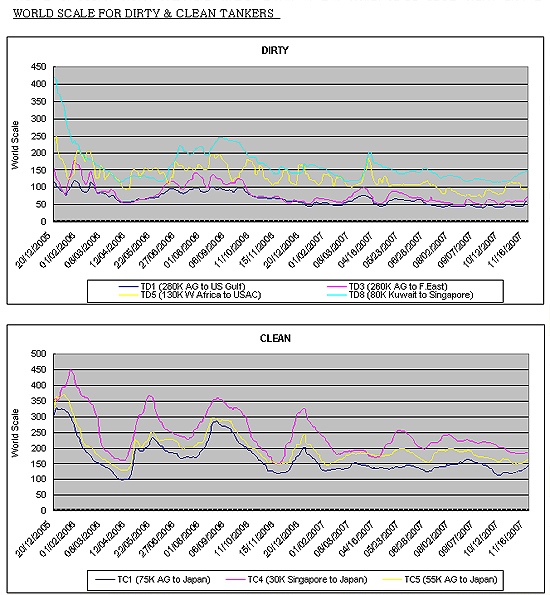

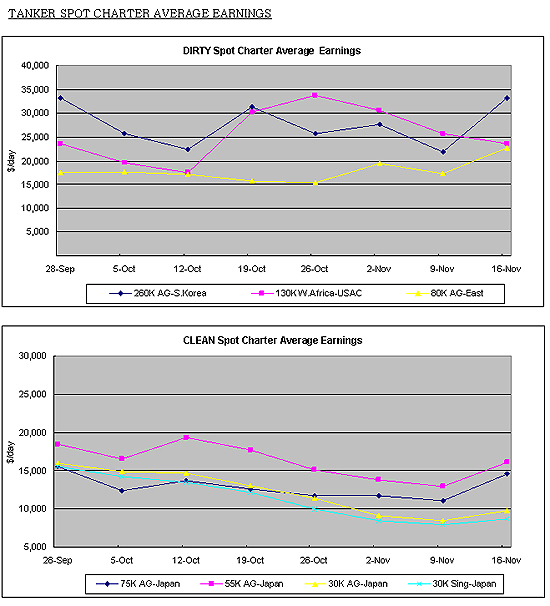

이전 주 약 20건의 성약이 이루어지며 비교적 조용한 한 주를 보냈던 VLCC SPOT 시장은 지난 주 약 39건 정도의 성약이 이루어지며 활발한 모습을 보였다.

12월 화물에 대한 계약이 시작되었고, 또한 다가오는 추수 감사절 휴일에 대비하여 미리 선박을 확보하려는 움직임이 보이면서 대부분의 항로에서 운임이 상승세를 보였다. 비록 운임이 상승했지만 이는 추수감사절 휴일 효과 및 다음 달 화물에 대한 계약으로 인한 일시적인 현상으로 보여지며, 세계에너지 기구가 발표한 석유 소비 둔화 전망과 OPEC 정상회의가 원유 증산에 대한 논의 없이 마무리 되었다는 소식은 장기적인 탱커 마켓에 대한 전망을 어둡게 만들고 있다.

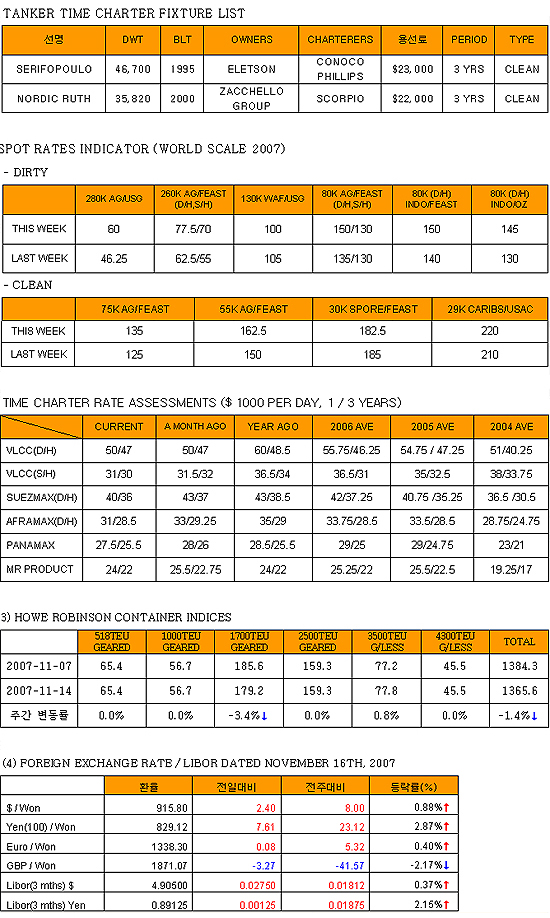

중동에서 한국으로 오는 D/H VLCC의 WORLD SCALE의 경우 전 주와 비교하여 약 15.0 포인트 상승한 77.5 포인트, S/H VLCC의 경우에도 역시 전 주보다 15.0 포인트 상승한 70 포인트 정도에 거래되었다. 지난 주 벙커 가격은 국제 유가 하락과 함께 내림세를 보였으며, 전 주 대비 USD 16.0 /MT 가량 하락한 USD 494.0/MT(FUJAIRAH기준)를 기록했다.