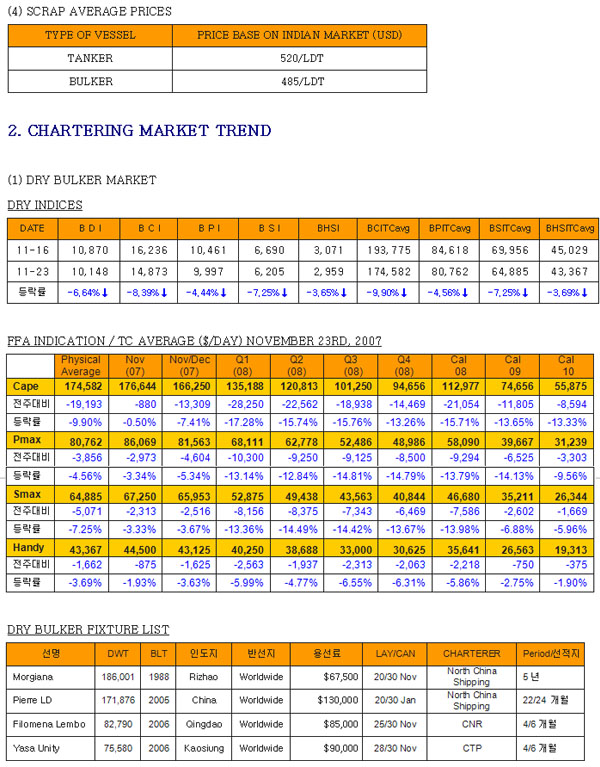

(1) DRY BULKER MARKET

지난 11월 13일 11,000포인트 돌파하면서 끝없이 상승할 것만 같았던 BDI는 11,039포인트를 사상최고수치로 기록 한 이후 조정 국면에 진입한 모습이다.

BDI는 8일 연속 하락하여 11월 23일 현재 이전주 대비 722포인트(6.64%)가 하락한 10,148포인트를 기록하였다. 이전주에 전 지수 가운데 유일하게 상승세를 보였던 케이프시장은 스팟시장의 약세가 이어지면서 하락반전하였다. 이로써 BCI는 23일 이전주 대비 1,363포인트(8.39%)가 하락한 14,873포인트를, BCI TC 평균 용선료는 19,193달러(9.90%)가 하락한 174,582달러를 기록했다.

연말까지 미국 서브프라임 부실로 인한 금융시장의 신용경색이 심화될 거라는 전망이 악재로 작용해 투자자들의 위험회피 심리가 강해지면서 FFA시장도 하락곡선을 그렸다.

투자은행 크레딧스위스는 유가 상승과 더불어 인도 및 중국의 계속적인 수요증가 및 호주 항만의 인프라 로 인한 운송정체로 2009년까지 연료탄의 수급상황이 타이트할 것이라고 전망했는데, 뉴캐슬항 연료탄 가격은 5주 연속 상승랠리룰 이어가면서 지난주 23일 이전주 대비 4달러15센트(5%) 상승한 톤당 88.63달러를 기록했다.

연료탄 가격의 강세 전망과 무관하게 파나막스 시장은 대서양 수역의 약세와 함께 기간용선 시장의 성약이 두드러지게 줄어들면서 이전주 하락세를 이었다. BPI는 23일 이전주 대비 464포인트(4.44%)가 하락하면서 10,000대에서 벗어난 9,997포인트를, BPI TC 평균 용선료는 3,856달러(4.56%)가 하락한 80,762달러를 기록했다.

핸디 및 핸디막스 시장은 태평양 시장이 약세로 고전을 면치 못하면서 이전주 약세장을 이었고, 시장에 대한 불안 심리가 반영된 듯 기간 용선 시장은 성약 보고가 한 건도 없었다.

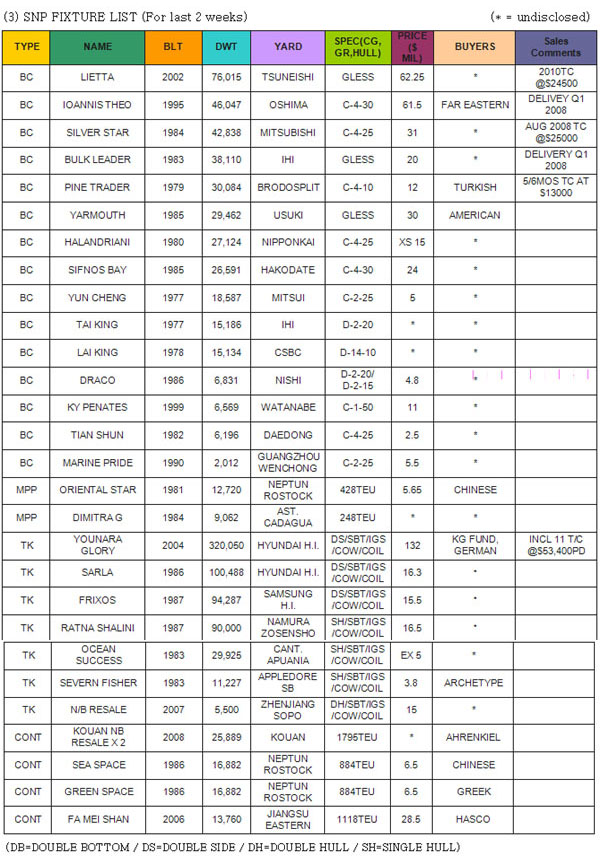

조정장세를 보이고 있는 용선시장의 흐름과 대비를 이루면서 SNP시장은 선가의 건재함을 유지하였다. 핸디사이즈 벌크선의 매매가 주류를 이룬 가운데 대형선박의 성약 소식은 1건이 있었다. 76,000DWT급 Lietta(2002년 건조)의 매매 소식이 그것이다.

선주인 그리스 Soloi Inc는 Lietta를 6,225만 달러(일일 24,500달러 2010년 2월까지 용선 포함)에 매각했는데, 2006년 9월 당시의 본선의 매입가는 4,750만 달러였다. 그런데 본 딜은 이미 두 달 전에 이루어진 것으로 알려졌으니 사실상 지난주에는 파나막스 및 케이프사이즈 벌크선의 거래는 없었던 셈이다.

바이어측에서는 용선시장의 용선료 하락이 중고선 시장의 선가 하락에도 영향을 미칠 거라는 기대감을 가지고 있지만 선주들은 바이어측의 이런 기대에 전혀 부응하지 않은 채 여전히 높은 선가를 호가하면서 선가 강세의 수혜를 받고자 하는 것으로 보인다.

지난주 시장 관계자들의 이목을 끌었던 딜은 그리스 Evripos Shipmanagement의 45,000DWT급 Ioannis Theo (ex Coral Gem, 1995년 건조)가 6,150만 달러에 매각된 것이었다. 이번 선가는 지난해 1월 본선의 매입가인 2,050만 달러와 비교하여 무려 3배가 상승한 가격이다. 동형선의 지난 4개월 선가 추이를 하기 표와 같이 정리해 보았는데, 본선과 비교하여 비교 선박들이 1년이라는 선령차를 가지지만 해당 사이즈의 핸디막스 벌크선의 선가 상승이 꾸준히 지속되고 있음을 알 수 있다.

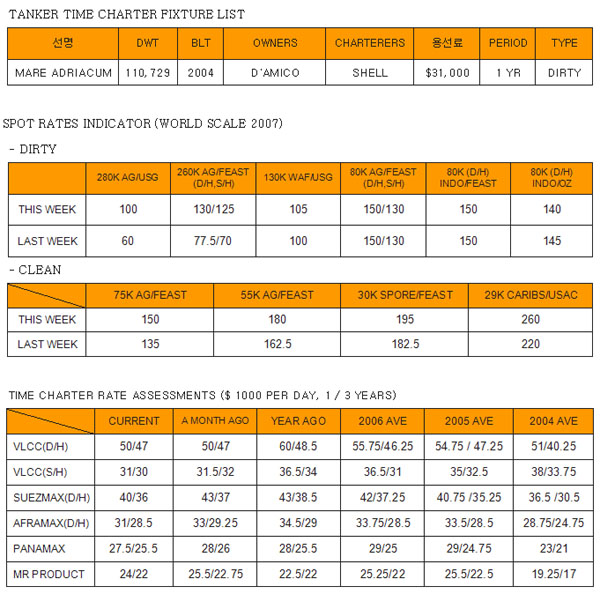

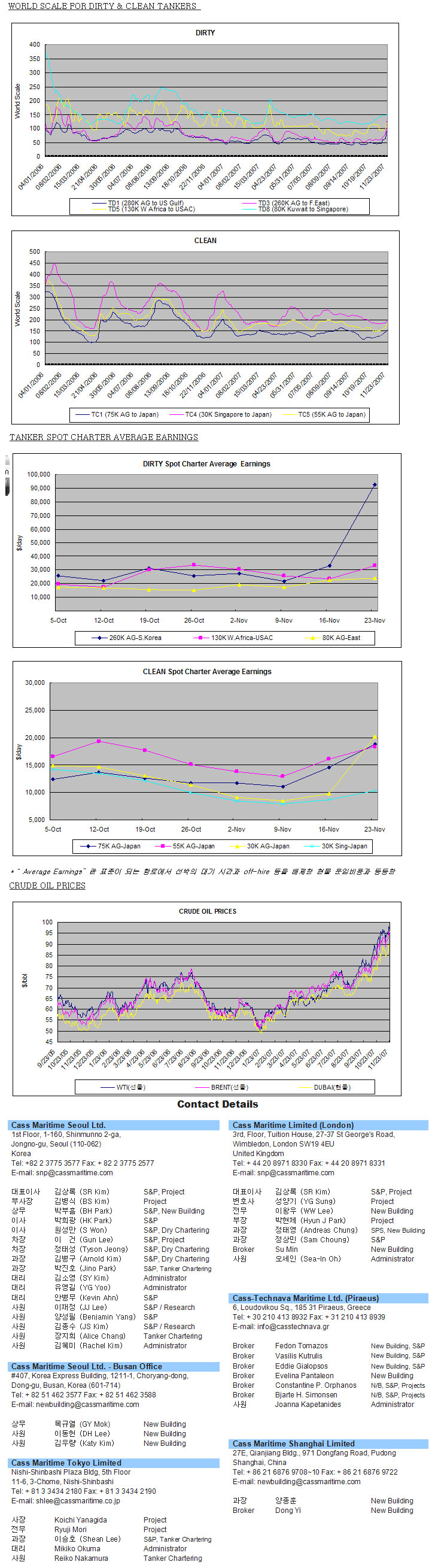

(2) TANKER MARKET

지난 주 유로화 대비 달러화의 가치가 유로화 출범 이후 최저 수준($1.4874/유로)으로 떨어지며 국제 유가 상승을 이끌었고, 겨울철 난방용 연료 수요가 증가할 것이란 전망도 유가 상승에 일조했다.

다음 달 5일 사우디 아라비아의 아부다비에서 개최 예정인 OPEC 정기 총회에서 석유 증산을 결정할 경우 유가 하락을 기대할 수 있겠지만, 현재 이란과 베네수엘라 등의 회원국들이 증산에 반대하고 있어 아직 낙관하기에는 이른 것으로 보인다. 11월 16일(금) 배럴당 85.15 달러에 거래됐던 중동산 두바이유(현물)의 경우 배럴당 3.52 달러 상승한 11월 23일(금) 배럴당 88.67 달러에 거래됐고, 미 서부 텍사스 중질유(선물)의 경우 이전 주 대비 3.08 달러 하락한 배럴당 98.18 달러에 거래됐다.

지난 주 탱커 중고선 시장에서 가장 주목을 받았던 거래는 사우디 아라비아의 PACIFIC STAR GROUP 사에서 D/H VLCC ‘YOUNARA GLORY’ (320,050 DWT, 2004년 건조)를 독일의 투자회사에 약 1억 3,200만 달러에 매각한 것으로, 이는 현재 시장 가격보다 조금 낮은 가격으로 매각된 것으로 보이지만, DAILY 53,400 달러에 11년 동안의 정기용선을 포함하여 매매 계약이 이뤄졌으며, 또한 PACIFIC STAR 측에서는 용선이 만기되는 시점에 7,100만 달러의 가격에 선박을 매입할 수 있는 선택권을 행사 할 수 있는 조항이 있는 것으로 알려 졌다.

이 외에 인도의 MERCATOR LINE사는 PRODUCT 탱커 ‘MT SARLA’ (약 100,488 DWT, 1986년 건조, D/S)를 알려지지 않은 바이어에게 1,630만 달러에 매각하였고, CHAMBAL FERTILISERS사는 ‘MT RATNA SHALINI’ (약 90,000 DWT, 1987년 건조, S/H)를 역시 알려지지 않은 바이어에게 1,650만 달러, 그리고 그리스의 LIQUIMAR TANKERS 사는 ‘MT FRIXOS’ (약 94,287 DWT, 1987년 건조, D/S)를 1,550만 달러에 매각 한 것으로 보고 되었다.

(2) TANKER MARKET

지난 주 VLCC SPOT 시장에서는 약 28건의 성약이 이루어지며 활발한 모습을 보였고, 주 초반 소폭의 운임 상승으로 시작했던 시장이 주 후반 들어 선복 부족 현상을 보이며 운임 급등세를 나타내었다.

주 초 중동에서 극동으로 향하는 항로의 경우 WORLD SCALE 80 포인트 정도에 거래되었지만, 주 후반에는 W.S. 130 포인트 이상에 성약될 정도로 급등세를 보였는데, 이렇게 VLCC SPOT 시장에서 운임이 급등세를 나타내는 이유는 지난 11월 5일 OPEC이 하루 약 50만 B/D 가량의 증산을 결정하고 생산량을 증가한 이유도 있겠지만, 최근 SINGLE HULL VLCC들이 개조 또는 다른 용도로 VLCC SPOT 시장에서 사라지고 있기 때문이기도 하다.

해외의 어느 유명 탱커 선사는 VLCC SPOT 시장에서 모습을 감추게 되는 S/H VLCC 들의 숫자는 올 연말까지 약 28척, 내년에는 약 40 여 척에 달할 것이라고 전망했다. 동절기 시즌의 원유 수요 증가와 함께 S/H VLCC들이 차츰 시장에서 모습을 감추면서 발생한 수급 불안요인이 최근 탱커 SPOT 시장의 운임을 상승시킨 요인으로 파악해 볼 수 있으며, 수급상황이 안정을 되찾게 될 때까지는 어느 정도의 시간이 필요할 것으로 보인다.

EASTERN 항로뿐만 아니라 WESTERN 항로에서도 선복 부족 현상이 나타나고 있어 VLCC 시장의 여파가 SUEZMAX 시장에도 영향을 줄 것으로 보인다.

벙커 가격은 국제 유가 상승으로 인해 전 주 대비 USD 8.0 /MT 가량 상승한 USD 497.00/MT (FUJAIRAH기준)에 거래됐으며, 중동에서 한국으로 오는 D/H VLCC의 WORLD SCALE의 경우 전 주와 비교하여 약 55.0 포인트 급등한 130.0 포인트, S/H VLCC의 경우에도 역시 전 주보다 55.0 포인트 상승한 125.0 포인트 정도에 거래되었다. 이를 기준으로 D/H VLCC 중동에서 한국으로 오는 항로에서 선주의 평균 DAILY EARNING을 계산하여보면 약 $92,600/DAY 정도가 된다.

TANKER TIME CHARTER FIXTURE LIST