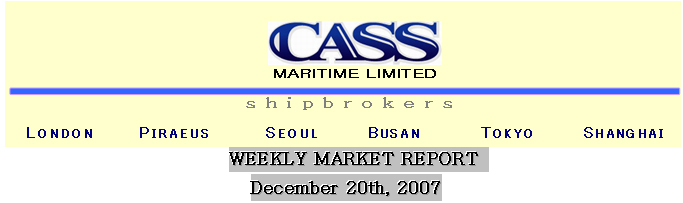

1. SALE & PURCHASE MARKET TREND

(1) DRY BULKER MARKET

2007년을 마감하는 한 주를 남기고 케이프 시장이 하락세로 가닥을 잡고 있는 가운데, 지난주 대서양 시장은 잠시 반등세를 보였는데, 이는 브라질 항로에서 계약 취소된 선박들이 시장에 재투입된 일시적 호재에 기인한 것으로 Front Haul 스팟 용선료가 220,000만 달러 선을 형성했다.

BCI는 전주 대비 121포인트 하락한 14,758포인트를, BCI TC 평균 용선료는 전주 대비 1,872달러 하락한 172,243달러를 기록하였다. 기간용선시장에서는 간만에 신조 장기계약이 2건 있었다. 180K DWT급 케이프사이즈 벌크선이 2009년 3분기 인도예정으로 7년 용선에 일일 용선료가 51,700달러에, 177K DWT급 케이프사이즈 벌크선이 2009년 3분기 인도예정으로 10년 용선에 일일 용선료가 42,000달러에 성약되었다.

파나막스 시장에서는 상승모멘텀 부재와 태평양 시장의 선복량 증가로 용선료 하락세가 계속되면서 지난주 BPI가 412포인트(4.2%) 하락한 9,394포인트를 기록했고, BPI TC 평균 용선료는 3,400달러(4.3%) 하락한 75,755달러를 기록하였다. 기간용선시장에서는 장기성약에 대한 수요가 거의 증발하고 단기용선으로 거래가 제한된 모습을 보였는데, 모던한 75K DWT급 파나막스 벌크선이 즉시인도예정으로 3-5개월 용선에 일일 용선료 75,000달러를 형성하였다. 핸디사이즈 선박의 스팟 용선료는 40,000-45,000달러를 형성하면서 소폭 상승세를 이었고, 인도-중국 항로의 철광석 거래 증가로 수프라막스 벌크선의 스팟 용선료가 70,000달러 이상을 형성했다.

드라이 용선 시장의 하락세가 이어지면서 SNP 시장의 선가 하락에도 영향을 미칠 것이라는 예측이 점점 붉어져 나오고 있지만 중고선 선가는 여전히 강보합세를 유지하고 있다. 지난주 SNP시장에서는 2건의 파나막스 성약이 주목을 끈다.

그리스 Hellenic Carriers Limited(HCL)가 74K DWT급 파나막스 벌크선 Orchid Star (1997년 건조)를 2008년 2분기 인도 예정으로 7,000만 달러에 매입했는데, 본선 매입을 위해 HCL은 지난 11월 IPO를 통해 6,000만 달러의 자금을 조성했었다. 본선의 매입으로 HCL은 총 6척의 (파나막스 4척, 수프라막스 1척, 핸디막스 1척)의 선대를 보유하게 되었다. 그리스 Meadway는 76K DWT급 파나막스 벌크선 Teo(2002년 건조 ex Timeless)를 6,600만 달러(TC 2010년까지 일일 25,500달러 포함)에 매각하였다. 본선의 작년 12월 매입가는 4,790만 달러였다.

(2) TANKER MARKET

지난 12일 미 연방준비제도이사회 (FRB)가 유럽중앙은행(ECB), 영국은행, 캐나다은행, 스위스중앙은행 등 4개 중앙은행들과 함께 신용경색에 대응하기 위해 대규모 유동성 공급에 나선다고 밝힘에 따라 그 동안 석유 소비 둔화를 불러올 것으로 예상됐던 경제 전망에 대한 우려가 약해지면서 지난 주 국제 유가는 큰 폭으로 상승했다.

FRB는 유동성 부족 해소를 위해 400억 달러를 시장에 공급할 예정이라고 밝혔으며, 유럽중앙은행과 스위스중앙은행을 통해 240억 달러를 공급하고 캐나다은행과 영국은행도 이에 협력할 뜻을 밝힌 것으로 전해졌다. 또한 지난 주 엑손모빌이 운영하는 텍사스주 보몬트 정유소 화재 소식과 미 중서부 지역의 폭풍으로 인한 석유 터미널 및 송유관 가동 차질 소식 등도 지난 주 유가 상승에 영향을 미쳤다.

최근 사우디 등 중동 국가들이 대규모 경제개발에 나서면서 자체적으로 소비하는 석유의 양이 증가하고 있어 원유 공급 부족에 대한 우려가 커지고 있는데, 월스트리트 저널에 따르면 사우디는 경제개발을 위해 철도, 항구, 발전소, 제련소 등의 건설에 향후 12년간 6천억 달러를 투자할 계획이며, 현재 사우디가 페르시아만 연안에 건설 중인 대형 제련소의 경우 공장가동에 필요한 전력 생산을 위해 하루 6만 배럴의 석유를 소비해야 하는 것으로 예상되고 있다고 전했다.

사우디에서는 이러한 제련소를 10개나 만들어야 한다는 얘기도 나오고 있는데 이 제련소들이 모두 가동되면 사우디 석유 생산량의 7%에 해당하는 석유를 소비하게 된다. 지난 1년 동안 중동 지역의 석유 수요는 3.5% 증가해 0.7%의 증가율을 보인 세계석유 수요 증가율을 훌쩍 뛰어 넘은 것으로 알려졌다.

중동 국가들의 경제개발로 자체 소비하는 석유량이 점점 증가하고 있는 가운데 사우디 등 중동의 산유국들이 세계 석유 수요를 계속 만족시킬 수 있을 지가 문제로 등장하고 있다. 12월 7일(금) 배럴당 85.14 달러에 거래되었던 중동산 두바이유(현물)의 경우 배럴당 2.17 달러 상승하여 12월 14일(금) 배럴당 87.31 달러에 거래되었고, 미 서부 텍사스 중질유의 경우 지난 주 보다 2.99 달러 하락한 배럴당 91.27 달러에 거래됐다.

지난 주 탱커 중고선 시장에서는 많은 성약이 보고되며 활발한 시장의 모습을 보였다. DOUBLE HULL VLCC 3척을 포함하여 총 38척의 선대를 보유하고 있는 독일의 OLDENDORFF사는 3척의 D/H VLCC중의 한 척인 ‘MT NORDMILLENIUM’ (301,429 DWT, 2000년 건조)을 1억 2,200만 달러에 매각하였으나 바이어는 알려지지 않았고, 그리스의 TOP TANKERS사는 D/H SUEZMAX ‘MT NOISELESS’ (143,750 DWT, 1992년 건조)를 4,800만 달러에 매각한 것으로 알려졌으나, 역시 바이어는 알려지지 않았다.

NORDMILLENIUM호는 FPSO로의 개조 목적으로 매입된 것으로 보이며, 지난 주 보고된 ELSE MAERSK(308,491 DWT, 2000년 건조)호와 동일한 선가인 1억 2,200만 달러에 매각 된 것으로 전해졌다. 최근 개조 목적의 SINGLE HULL 탱커의 매매 소식이 주를 이루었던 것과는 달리 지난 주에는 DOUBLE HULL 탱커의 중고선 매매가 많이 이루어졌는데, ‘MT FUCSIA’(115,482 DWT, 2003년 건조)는 그리스의 ATLAS사에서 7,080만 달러에 매입하였고, ‘MT YOUNG LADY’(105,528 DWT, 2000년 건조) 역시 그리스 바이어에게 6,500만 달러에 매각된 것으로 알려졌다. 또한 그리스의 CARDIFF MARINE은 ‘MT PINK SANDS’(93,891 DWT, 1993년 건조)를 그리스의 OCEAN FREIGHT사에 4,730만 달러에 매각한 것으로 전해졌다.

(2) TANKER MARKET

최근 선복 부족 현상이 나타나며 운임 강세를 나타내고 있는 VLCC SPOT 시장에서는 지난 주에도 선적을 기다리는 화물량이 늘어나면서 대부분의 항로에서 운임이 급등세를 보였다.

지난 11월 5일 OPEC이 하루 50만 B/D 증산 결정을 한 이후, 최근 한 달 동안 OPEC 회원국들의 산유량이 약 46만 B/D 가량 증가한 2,454만 B/D로 집계되었으며, 이라크에서도 산유량을 꾸준히 증가시키고 있어 선복에 대한 수요가 커지고 있는 반면, 공급 측면에서는 SINGLE HULL 선박이 개조 등의 목적으로 시장에서 점차 모습을 감추고 있어 수급 불균형을 유발 시키는 원인으로 작용하고 있다.

지난 주 중동에서 한국으로 오는 D/H VLCC의 WORLD SCALE의 경우 전 주보다 115 포인트 상승한 W.S. 300.0 포인트, S/H VLCC의 경우 전 주보다 110 포인트 상승한 290.0 포인트 정도에 거래되었다. 벙커 가격은 전 주 대비 USD 6.00 /MT 가량 상승한 USD 470.00/MT (FUJAIRAH기준)에 거래됐으며, 이를 기준으로 D/H VLCC 중동에서 한국으로 오는 항로에서 선주의 평균 DAILY EARNING을 계산하여보면 약 $270,000/DAY 정도가 된다.