1. SALE & PURCHASE MARKET TREND

(1) DRY BULKER MARKET

세계 3대 철광석 공급업체중 하나인 VALE(지난해 11월 상호명 변경, 구 CVRD, Companhia Vale do RioDoce)의 브라질 소재 4개 철광석 전용터미널 가운데 ITAGUAI 터미널에서 지난해 12월 중순 계선주(돌핀)파손 사고가 발생했다. 이에 따른 수리작업으로 1월 7일부터 터미널 운항이 전면 중단되면서 하루 평균 60,000MT의 선적 손실이 예상되고 있다.

정상적 운항 재개는 2월 초가 될 예정이다. 이번 터미널 운항 중단으로 인해 올해 1분기 VALE로부터 중국제철소로 운송될 30여건의 선적이 취소되고 2월 예정이었던 20여건의 선적작업이 지연될 것이라고 전해졌다. 이로 인해 건화물 시장에서는 스팟 거래량이 더욱더 감소하였고 케이프시장의 하락세는 이어졌다.

BCI는 지난주 3,030포인트가 하락하면서 지난해 8월 16일 10,000포인트선을 돌파한 이후 5개월 만에 처음으로 10,000포인트 선이 무너졌다. 1월 18일(금요일) TC 평균용선료는 전주 1월 11일(금요일) 대비 39,079달러(31%)가 하락한 85,372달러를 기록했다. 주 후반 FFA시장의 반등과 함께 SHORT PERIOD 거래가 증가하면서 BCI는 반등세를 보였다.

1월 17일 크레딧스위스 은행에서 올해 철광석 가격이 공급부족으로 인하여 지난해 대비 70% 이상 상승할 것이라고 전망한 뒤인 1월 18일에 FFA시장이 반등을 보이기는 했지만 추가 상승 무드가 이어질지는 더 지켜봐야겠다. 한편, 크레딧스위스의 이번 전망치는 지난해 10월 발표한 철광석 가격 상승 전망치 25%를 크게웃도는 것이다.

파나막스 시장에서는 수요 회복세가 보이지 않았고, BPI지수 및 TC 평균 용선료는 1월 18일(금요일) 전주 1월 11일(금요일)대비 각각 1,029포인트(13%)와 8,388달러(13%)가 하락했다. 케이프마켓과 마찬가지로주 후반 FFA시장의 상승이 있었지만, 기간 용선시장의 움직임이 탄력을 받지 못하면서 스팟시장의 상승 반등은 나타나지 않았다.

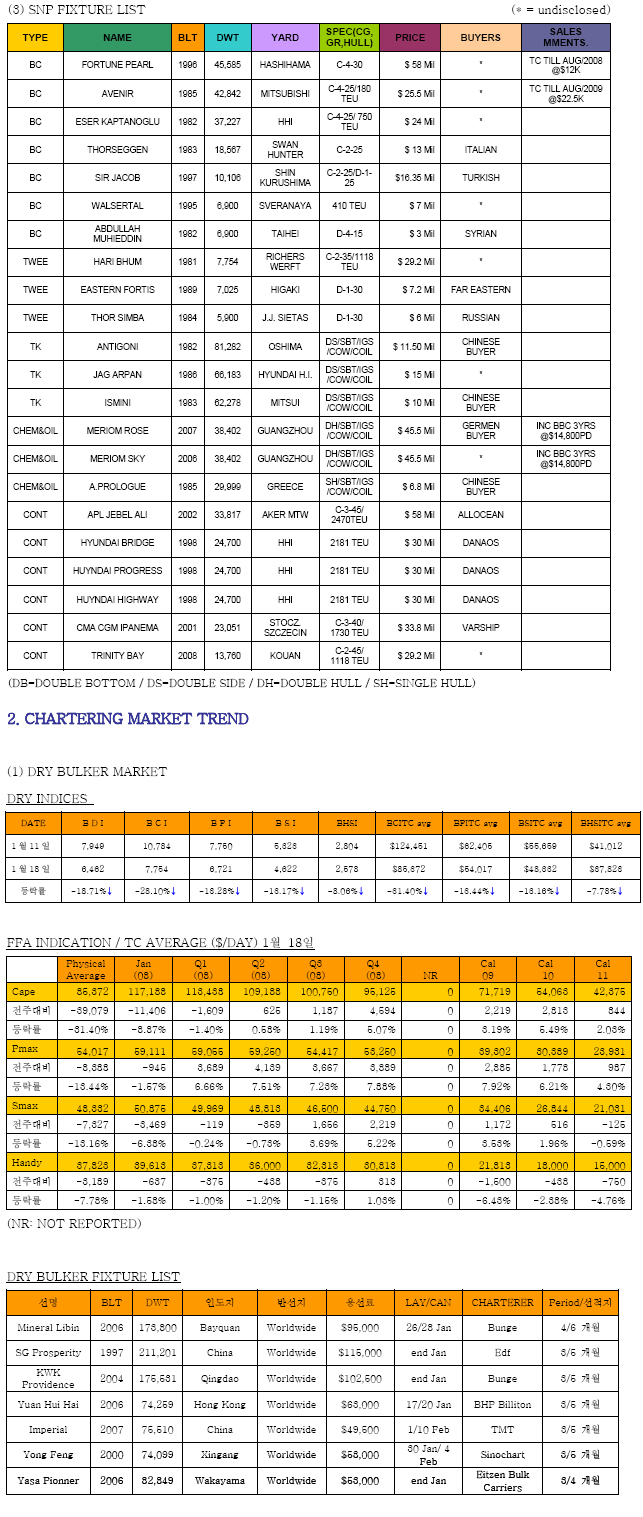

드라이 시장이 약세 흐름을 벗어나지 못하고 있는 가운데, 용선지수의 하락만큼 중고선가가 조정되는 것이 당연하지만 아직은 대부분의 셀러들이 제시하는 선가가 용선시장의 하락을 부정하다시피할 정도로 높은 상태이다. 일부 선주들이 선가를 소폭 인하하는 모습도 보이고 있지만 마켓회복에 대한 기대심리가 선가하락을가로막고 있는 듯하다. 지난주 SNP시장은 중소형 선박의 성약 거래가 많았다. 그리스 CENTURIAN MARITIME이 소유한 FORTUNE PEARL(45K DWT/1996년 건조)이 2008년 8월까지 일일 용선료 12,000달러의 잔여 TC를 포함하여 5,800만 달러에 매각되었다고 지난주 시장에 알려졌으나, 좀 더 낮은 선가에 네고가 아직 진행중인 것으로 밝혀졌다. 그리스 소재 신생 선사인 EXIR CORP는 지난해 1월 1,600만 달러에 매입한 MV AENIR(42K DWT/1985년 건조)를 2,550만 달러에 매각하였다.

(2) TANKER MARKET

최근 약 3개월 동안 WTI(미 서부 텍사스 중질유) 가격이 90달러를 상회하며 고유가가 지속되고 있는 가운데, 지난주 사우디 아라비아를 방문한 미 부시 대통령이 유가 안정을 위해 사우디 측에 석유 증산을 촉구했다. 이러한 미국측 발언에 대해 사우디의 OIL MINISTER인 ALI NAIMI씨는 시장에서 더 많은 공급이 필요하다면 석유생산과 석유수출량을 늘릴 수 있다고 밝혔다. 이로 인해 지난 주 국제 유가는 소폭 하락세를 보였고, 그 후 미국 원유재고 증가 발표와 경기 침체에 대한 우려로 석유 소비가 감소할 것이란 전망이 나오면서 유가 하락에 힘을 실어 주었다. 하루 약 2천만 배럴 이상을 소비하며 전세계 소비량의 24% 정도를 차지하고있는 세계최대 석유 소비국인 미국의 지난 12월 석유제품 소매 판매가 감소세로 돌아섰고, 경기 침체 가능성이 커져감에 따라 석유 수요 또한 감소 될 것이라는 전망이 향후 국제 유가 하락을 더욱 부추길 것으로 보인다.

1월 11일(금) 배럴당 87.50 달러에 거래되었던 중동산 두바이유(현물)의 경우 배럴당 2.67 달러 하락하여 1월 18일(금) 배럴당 84.83 달러에 거래되었고, 미 서부 텍사스 중질유의 경우 지난 주 보다 2.12 달러하락한 배럴당 90.57 달러에 거래되었다.지난 주 탱커 매매시장에서는 SUEZMAX와 AFRAMAX를 주축으로 약 15척의 탱커를 운항하고 있는 그리스의 LIQUIMAR TANKERS사에서 D/S AFRAMAX ‘ M/T ANTIGONI’ (81,282 DWT, 1982년 건조)와 ‘ M/TISMINI’ (62,278 DWT, 1983년 건조)를 중국 바이어에게 각각 1,150만 달러/1,000만 달러에 매각했다는 소식이 전해졌다. 그리고 인도의 대형 선사인 GREAT EASTERN사는 ‘ M/T JAG ARPAN’ (64,000 DWT,1986년 건조)을 1,500만 달러에 매각하였고, OVERSEAS MARITIME사는 ‘ M/T MERIOM ROSE’ 와‘ M/T MERIOM SKY’ (약 38,500 DWT, 2007/2006년 건조) 두 척의 자매선을 독일의 바이어에게 척당 4,550만 달러에 매각한 것으로 알려졌다. 독일의 바이어는 투자회사로 추정되고 있으며, 3 년간 일당 14,800달러의 나용선 계약을 포함하여 매각이 이루어진 것으로 보고되었다. 새해 들어 탱커 용선시장의 운임 하락흐름이 계속되고 있는 가운데, 최근 꾸준한 오름세를 보이던 탱커 중고선 시장에서도 그 상승 흐름이 주춤한듯한 모습을 보이고 있다.

(2) TANKER MARKET

새해 들어 계속적인 하락세를 보이고 있는 VLCC SPOT 시장에서는 지난 주에도 역시 큰 폭의 운임 하락을 기록하였다. 운임 하락 시장에서 조금 더 기다리면 더 낮은 운임에 계약할 수 있을 것이라는 기대감 때문에, 정유사와 TRADER들이 2월 물량에 대한 계약을 조금씩 미루고 있어 거래량 또한 많지 않았다. 운임 하락폭은 S/H VLCC에서 더욱 크게 나타났는데, 지난 몇 년 동안 W.S.10 포인트 내외 정도를 유지하였던 D/H 선박과 S/H 선박의 운임 격차가 점차 벌어지면서, 지난 주 약 W.S.40~50 포인트 정도의 차이를 보였다. 일례로 지난 주 중동에서 태국으로 향하는 항로에서 D/H VLCC ‘ MT ASTRO CANOPUS’ (370KDWT/2007년 건조)는 W.S 157.5 포인트에 성약된 반면, 동일 항로에서 S/H VLCC ‘ MT TITANPISCES’ (261K DWT/1990년 건조)는 W.S.115 포인트에 성약된 것으로 전해졌다. 앞으로 단일 선체

유조선에 대한 규제가 심해지고, 운항 금지시기가 도래함에 따라, 그 차이는 점차 심해질 것으로 보인다.

앞으로 30일 동안 중동에서 선적이 가능한 VLCC는 약 107 척 정도로 이전 주(약 113척)에 비교하여 조금 감소하였지만 여전히 풍부한 선복상태를 유지하고 있어, VLCC SPOT 시장에서는 당분간 운임 하락 흐름이지속될 것으로 전망된다. 중동에서 한국으로 오는 D/H VLCC의 WORLD SCALE의 경우 전 주보다 30포인트 하락한 W.S. 130.0 포인트, S/H VLCC의 경우 전 주보다 50.0 포인트 하락한 80.0 포인트 정도에 거래됐고, 벙커 가격은 전 주 대비 USD 15.50/MT 하락하여 USD 467.00/MT (FUJAIRAH기준)에 거래되었다. 이를 기준으로 D/H VLCC 중동에서 한국으로 오는 항로에서 선주의 평균 DAILY EARNING을계산하여보면 약 $97,700/DAY 정도가 된다.