1. SALE & PURCHASE MARKET TREND

(1) DRY BULKER MARKET

지난 1월 30일 세계 3대 메이저 철광석 공급업체인 BHP 빌리튼은 중국 바오산강철(바오스틸)과 10년 장기철광석 공급 계약을 체결하였다고 밝혔다. 이번 계약으로 BHP는 올해 4월부터 10년 동안 연간 천만 톤 가량의 철광석(추가분 94백만 톤 포함)을 공급하게 된다. 세계 3대 메이저 철광석 공급업체(BHP 빌리튼, 리오틴토, CVRD)와 중국 바오스탈이 올해 철광석 가격 협상을 진행중인 가운데 BHP와 바오스틸 간의 철광석 장기 공급계약 소식이 전해지면서 시장에서는 이번 철광석 가격 협상 인상분의 최저선이 30%이고, 3대 메이저사는 최소 50%이상의 가격 인상을 요구하고 있다는 루머가 떠돌았다.

케이프 시장에서는 BHP와 바오스틸의 장기 철광석 공급 계약에 따른 철광석 수요에 대한 기대감으로 1월 마지막주 후반부터 반등의 기미를 보였다. BCI는 2월 1일 9,000 포인트대로 진입한 뒤 중국 및 아시아 국가의 설 연휴 기간 동안에도 5%의 추가 상승이 이어지면서 2월 8일 9,490포인트를 기록했다.

TC 평균용선료는 2월 1일 대비 약 5,000달러 상승하면서 2월 8일 108,620달러를 기록하였다. 10%대를 웃도는 상승 전망치가 형성된 FFA 시장의 낙관적 분위기는 기간 용선 시장에서의 장기 용선 성약으로 이어졌다. 1999년 건조된 171K DWT급 케이프사이즈 벌크선이 중국 용선주에게 올해 3분기 인도예정으로 5년 용선에 일일용선료가 70,000달러에 성약되면서 용선료 강세를 보였다.

파나막스 시장에서는 설 연휴의 영향으로 태평양 수역이 대서양 수역과 비교하여 단기 용선 시장의 거래량이 한산한 모습을 보였지만, 용선료 상으로는 양대 수역 모두 강세를 띄었다. 2월 8일 BPI는 2월 1일 대비 4.8% 상승하면서 6,237포인트를 기록하였고, TC 평균 용선료는 2,216달러 상승한 48,397달러를 기록했으며 2008년 건조된 82K DWT급 파나막스 벌크선이 중국 용선주에게 1년 용선에 일일용선료가 63,000달러에 성약됐다.

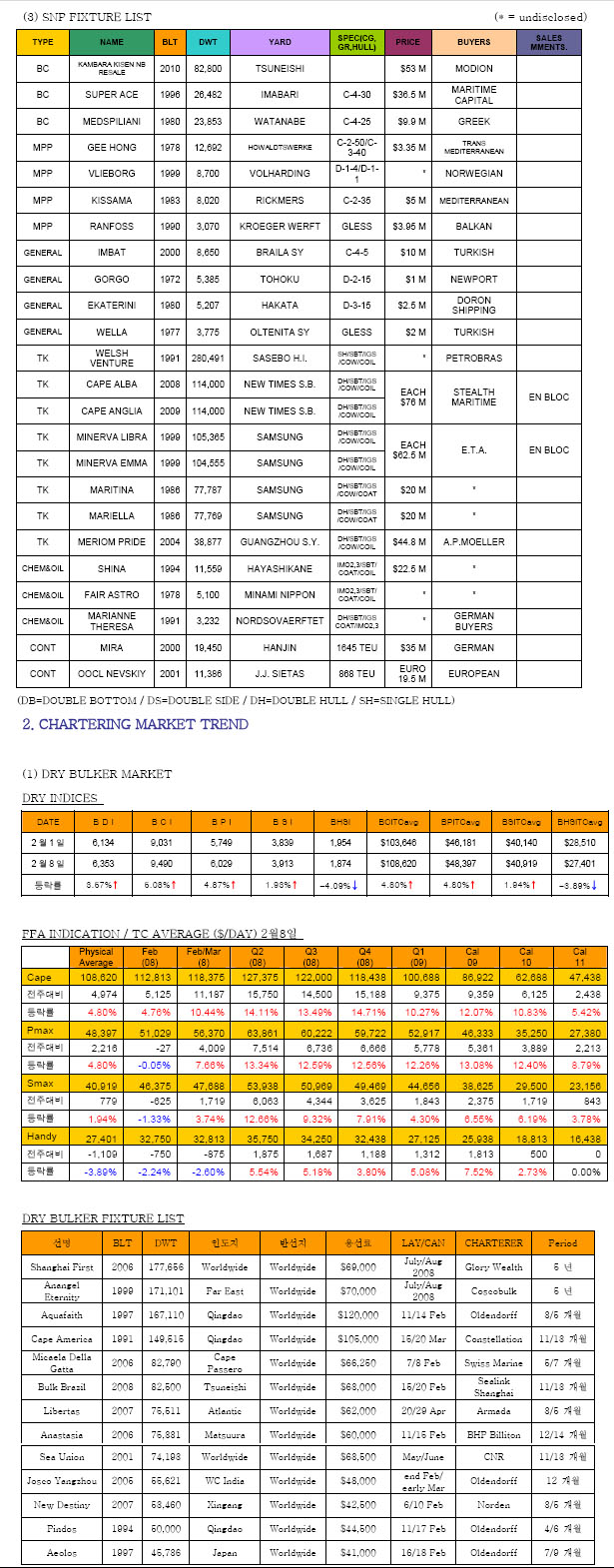

1월 한달 약세를 지속했던 용선 시장이 반등 기미를 보이면서 시장 관계자들이 향후 용선 시장이 상승모드로 전환할 것이라고 낙관하는 가운데, SNP 시장은 설 연휴의 영향으로 조용한 모습을 보였다. 2척의 핸디사이즈 벌크선의 성약이 보고가 있었는데, SUPER ACE (26K DWT/1996년 건조)가 홍콩바이어에게 3,545만 달러에, MEDSPILIANI (23K DWT/1980년 건조)가 그리스 바이어에게 990만 달러에 매각되었다고 전해졌다. 한편 지난 2월 1일에는 일본 KAMBARA KISEN사가 2007년에 9월 TSUNEISHI 조선소에 발주한 82K DWT급파나막스 벌크선을 그리스 바이어에게 5,300만 달러에 재매각하였다고 보고됐다.

(2) TANKER MARKET

미국의 경기 침체 우려로 인한 석유 소비 감소 전망 때문에 소폭의 하락세를 보이던 국제 유가는 지난 주 엑손 모빌이 베네수엘라의 해외자산 동결 명령을 법원으로부터 받아냈다는 소식으로 인하여 또 다시 오름세를보였다. 엑손 모빌은 지난 2007년 베네수엘라 정부가 수십억 달러에 달하는 엑손 모빌의 석유산업을 강제로 국유화하려 하자, 이에 맞서 베네수엘라의 국영석유회사인 PDVSA가 미국, 영국 및 네덜란드 등에 보유하고 있는 해외자산 120억 달러 상당을 동결하기 위하여 법원에 소송을 제기하였고, 이에 대한 동결 명령을 받아내는데 성공하였다고 밝혔다. 이러한 소송 결과로 인해 베네수엘라 차베스 대통령이 미국에 대한 석유 판매를 중단하겠다고 위협하는 등 석유 공급에 대한 불안감이 커지면서 국제 유가는 급등세를 보였다.

중동산 두바이유(현물)의 가격은 지난 주 음력 설 연휴로 인해 보고되지 않았으며, 2월 1일 배럴당 88.96 달러에 거래되었던 WTI(미 서부 텍사스 중질유)의 경우 2월 8일(금)에는 2.81달러 상승한 배럴당 91.77 달러에 거래되었다. 철광석을 비롯한 원자재 가격 상승에 따라 일본 최대의 철강업체인 신일본제철이 강판 및 선박용 후판 가격을 4월부터 최고 20% 인상할 것으로 알려졌으며, 이를 계기로 다른 철강 업체의 잇따른 강판/후판 가격 인상이 예견되고 있다. 이러한 선박용 후판 가격의 급등은 신조선은 물론 중고선가에도 영향을 줄 것으로 전망되고 있다.

지난 주 탱커 중고선 시장을 살펴보면 지난 해 중고선 시장에서 활발한 움직임을 보였던 그리스의 MINERVA MARINE사에서 최근 두 척의 AFRAMAX 탱커를 매각하였는데, 한국의 삼성중공업에서 건조된 ‘ MT MINERVA LIBRA’ (105,365 DWT, 1999년 건조), ‘ MT MINERVA EMMA’ (104,555 DWT,1999년 건조) 두 척의 자매선을 ETA(EMIRATES AGENCY TRADING)사에 척당 6,250만 달러에 매각한 것으로 전해졌다. MINERVA사는 지난 해 현대중공업에서 건조중인 163K SUEZMAX 탱커와 삼성중공업에서

건조중인 AFRAMAX 탱커 2척을 각각 9,200만 달러/1억 4,700만 달러에 매입하기도 하였으며, 이들 선박들은 모두 2009년에 인도될 예정이다. 지난 2007년 11월 ‘ GAS NEMESIS’ ,’ GAS ORACLE’ 그리고‘ GAS RENOVATIO’ 등 3척의 LPG선을 EN-BLOC으로 매각했던 그리스의 STEALTH MARITIME사에서 현재 NEW TIMES 조선소에서 건조 중인 ‘ CAPE ALBA’ (114,000 DWT, 2008년 건조)와 ‘ CAPEANGLIA’ (114,000 DWT, 2009년 건조) 두 척의 AFRAMAX 탱커를 척당 7,600만 달러에 매입한 것으로

전해졌다.

2. CHARTERING MARKET TREND

(2) TANKER MARKET

아시아 지역에서 음력 설 연휴가 있었던 지난 주 VLCC SPOT 시장에서는 거래량은 많지 않았지만, 운임은 여전히 높은 수준을 유지하며 소폭의 조정만을 보였다. 단일선체 유조선의 퇴출이 점차 가속화 되고 있는가운데, 대만의 TMT(TAIWAN MARITIME TRANSPORT)사는 향후 탱커 시장에 대해 매우 긍정적인 시각을 가지고 적극적으로 대형 유조선들을 확보해 나가고 있다. TMT사는 지난 2주 동안 300K DWT급 VLCC4척을 90~120일의 기간 동안 $60,000/DAY 수준으로 용선하였으며, 역시 VLCC ‘ GOLDENVICTORY’ 호를 $56,000/DAY의 RATE에 3년 동안, ‘ SPYROS’ 호를 $70,000/DAY의 RATE에 1년 동안용선 한 것으로 전해졌다. TMT사는 최근 20여 척의 VLCC 용선뿐만 아니라, 320K VLCC 2척을 국내 유명조선소에 신조 발주 하는 등 대형 원유 운반선을 확보하기 위한 적극적인 움직임을 보이고 있다.

신조 VLCC가 2008년에 약 38척, 2009년에 약 70 여 척이 순차적으로 인도될 예정이지만, 개조 및 해체등으로 시장에서 사라지게 될 150여 척에 이르는 단일선체 VLCC에 대하여는 그 퇴출 시기에 대한 정확한집계가 이루어지지 않아 향후 대형 유조선 시장에서 수급 문제 불안에 대한 중요한 요소가 되고 있다. 지난12월 OPEC의 하루 50만 배럴 증산 결정으로 단시간에 예상치 못한 선복 부족현상이 나타나며 운임이폭등했던 것과 마찬가지로 단기적으로 유조선 시장에서는 단일선체 유조선들이 퇴출되는 기간 동안 지역에 따라 갑작스런 수급 불균형과 선복과잉/부족 현상을 겪으며 운임 급등/급락의 모습이 나타날 것으로

전망된다.

2월 8일 기준으로 중동에서 한국으로 오는 D/H VLCC의 WORLD SCALE의 경우 2월 1일보다 10 포인트 하락한 W.S. 120 포인트, S/H VLCC의 경우 전 주보다 5 포인트 하락한 90.0 포인트 정도에 거래되었고, 벙커 가격은 전 주 대비 USD 21.00/MT 하락하여 USD 447.00/MT (FUJAIRAH기준)에 거래되었다. 이를기준으로 D/H VLCC 중동에서 한국으로 오는 항로에서 선주의 평균 DAILY EARNING을 계산하여보면 약$87,900/DAY 정도가 된다.