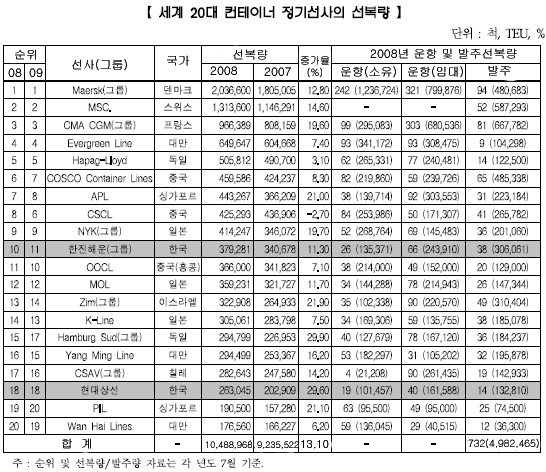

세계 20대 컨테이너 정기선사의 선복량이 지난 7월말 기준으로 사상 처음 1,000만 TEU를 돌파했다.

세계 20대 컨테이너 정기선사의 선복량이 지난 7월말 기준으로 사상 처음 1,000만 TEU를 돌파했다.

Maersk( 그룹)사는 선복량 200 만TEU를 돌파하여 세계1위 자리를고수했고, MSC 사와CMA CGM가 그뒤를 이어 2위와 3위를 차지했다.

국적 풀컨테이너 선사는 한진해운이 38만TEU로 작년 보다 한계 오른 10위를 차지했고, 현대상선은 26만TEU로 지난해와 동일한 18위를 나타냈다.

아 울러 전년대비 선복량 증가율 측면에서는독일의 Hamburg Sud 사가 29.9%, 현대상선이 29.6%, 이스라엘의Zim 사가21.9% 로 최상위권을 기록했고, 싱가포르의 PIL 사(21.1%) 와 APL 사(21.0%), 일본의 NYK(19.7%) 및프랑스의 CMA CGM(19.6%) 순으로 나타났다.

3일 한국해양수산개발원에 따르면 세계 전체 선복량은 1,249 만TEU로 상위 20 대선사의 선복량 은 전체(Active worldwide)선복량의 약84%를 차지하여 1,045 만TEU에 달했다.

특히 2008 년 2월 PIL 사와 Wan Hai 사가 향후10 년동안 전략적제휴를 맺음으로써 아시아역내시장을 중심으로 시장지위를 강화하고 있으며, 또한 세계7위 APL 사(NWA 소속)의 모회사인NOL 사가 세계5위선사인 Hapag-Lloyd 사(GA 소속) 인수를 추진하고 있어, 그 성사 여부에 따라 새로운 초대형선사탄생과 얼라이언스의 재편이 가시화될것으로 예측된다.

이에 따라 일부 화주기업들은 시장이 과점 경쟁체제로 전환되는 현상에 대해 우려를 표명하고 있다.

세계 컨테이너선 발주현황을 보면, 2013 년까지 750 만TEU가 인도되어 세계선대는 현재1,250 만TEU 에서 60% 증가한 2,000 만TEU 에 이를것으로 전망된다.

2008 년~2011 년사이 매년 약170~180 만TEU 의 선복량이 추가 공급될 예정이다. 또 1만TEU 급이상의 초대형선의 경우 모두200 척(244 만TEU)이 발주되었고, 4,000TEU ~-6,999TEU 급 중대형선은 401 척(209 만TEU)을 발주했다.

특히 2008 년에는 과잉선복 우려로 인해 초대형 컨테이너선 발주량이 전년대비 48%나 감소했으나, 4,000~5,000 TEU급 컨테이너 선박의 발주량은 급증하는 추세를 기록했다.

이는 유럽항로의 경우 초대형선이 2개의 메가허브항(Mega Hub Port)만을 기항할 것으로 예상되어, 그에 따른 피더선박의 수요가 증가하는 것과 선박의 대형화 속도를 전 세계 다수 항만들이 따라오지 못하는 데 기인했기 때문이다.

이에 기 발주된 선박이 예정대로 인도될 경우 원양항로에서의 대형선사 및 얼라이언스간 경쟁 격화뿐만 아니라 특히 아시아 역내항로 등의 주요 피더항로에서도 경쟁 심화현상이 가속화 될 전망이다.

최근 아시아 역내항로의 물동량이 두 자리수의 성장률을 보이고 있으나, 이는 다국적 대형선사들의 기회요인으로 작용할 뿐 우리나라 근해선사들에게는 큰 위협이 될 가능성이 크다.

이는 다국적 대형선사들이 동 항로에 추가적인 중대형(4,000 TEU급) 피더선박을 전진 배치함으로써, 상대적으로 중소형 선박을 운항하는 우리나라 근해선사들의 시장점유율을 시나브로 잠식해 나갈 가능성이 높기 때문이다.

이와 관련 동북아 피더 네트워크의 첨병 역할을 수행하는 우리나라 근해선사들이 다국적 대형선사들의 중대형 피더선박 투입에 대응하는 체제를 마련하지 않을 경우 ‘사운이 걸린 중대한 위협‘이 될 가능성이 크다.

또 정부와 부산항과 광양항 항만물류업계는 초대형선박의 입항 가능성에 대비한 준비에 만전을 기해야 할 것으로 보이는 가운데 정부당국은 특히 초대형선이 기항할 수 있는 적정 안벽수심(16~18m)을 조기에 확보할 수 있도록 적극 지원해야 할 것으로 지적됐다.